市・道民税の改正

9/31

個人の市・道民税は1月から12月までの1年間の所得に対して、翌年度に課税されます。

令和2年度(平成31年1月から令和元年12月分の所得に対する課税)以降に適用される主な改正点をお知らせします。詳しくは、市ホームページでご確認ください。

●令和2年度から

○ふるさと納税制度の見直し

ふるさと納税制度の対象となる寄附金が、次の基準を満たすとして総務大臣の指定を受けた地方団体に対するものに限定されます。

・返礼品の返礼割合が3割以下であること

・返礼品が地場産品であること

この見直しは、令和元年6月1日以降の寄附に適用されます。

○住宅ローン控除の拡充

令和元年10月1日から令和2年12月31日までに居住した場合に限り、消費税率10%が適用される住宅取得などについて、所得税の住宅ローン控除の適用期間が、10年間から13年間に延長されます。

これに伴い、入居11~13年目においても、所得税から控除しきれない額について、改正前の制度と同じ控除限度額の範囲で市・道民税から控除されます。

●令和3年度から

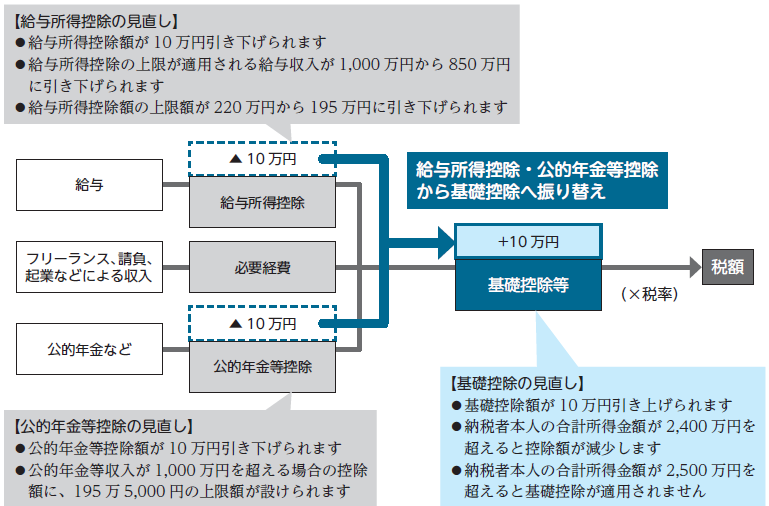

○給与所得控除・公的年金等控除から基礎控除への振り替え

働き方の多様化を踏まえ、さまざまな形で働く人を応援する観点から、給与所得控除および公的年金等控除の一部が、どのような所得にでも適用される基礎控除に振り替えられます。

問合先:市税務課市民税グループ